Mahalli müşterek ihtiyaçları karşılamak üzere mali ve idari özerkliğe sahip kamu tüzel kişisi olan belediyeler şirket kurabilirler. 5216 sayılı Büyükşehir Belediye Kanunu m. 26 ve 5393 sayılı Belediye Kanunu m. 70 belediyelere, kendisine verilen görev ve hizmet alanlarında şirket kurabilme hak ve imkânı vermektedir.

BİT, “Belediye İktisadi Teşebbüsleri”nin kısaltmasıdır. KİT olarak bilinen “Kamu İktisadi Teşebbüsleri”nin yerel yönetimler düzeyindeki halini ifade etmektedir. KİT’lerde Hazinenin sahipliği veya ortaklığından bahsedilirken, BİT’lerde ilgili mahalli idarenin sahipliği veya ortaklığı söz konusudur.

Yerel yönetimler ve BİT’ler, sahip oldukları istihdam, ekonomik ve finansal kapasiteleriyle; hizmetler, sosyal yardımlar ve yatırım kapasitesi yönünden en güçlü ekonomik yapılarımızdandır. Ülkemize özgü belediye şirketleri modeliyle, Büyükşehir Belediyesi (BB) birer holding, il belediyeleri ile bazı BB ilçe belediyeleri şirketler grubuna sahiptirler.

Belediye başkanları zaten oldukça karmaşık bir yapı olan belediyeleri yönetmeye çalışırken, eğer ticari geçmişleri de yoksa beraberinde bu çok şirketli yapı ile de baş etmek zorundadır. Nedense meclis üyeleri ile birlikte başkan adaylarını belirleyen siyasi parti lider ve üst yöneticileri, bu güne kadar fazlasıyla örneklerini gördüğümüz gibi hiç ilgileri olmadığı halde sanatçı, gazeteci, doktor vb. birçok kişiyi aday gösterip liyakat konusunda gerekli özeni göstermemişlerdir. Bu tercihlerin sonuçları her yıl Sayıştay’ın hazırladığı onbinlerce sayfa tutan denetim raporlarında yer alan bulgularda açıkça anlaşılmaktadır.

Belediyeler gibi BİT’ler de Sayıştay denetimine tabi olsa da, iş yoğunluğu nedeniyle her yıl tüm şirketler denetlenip raporlara yansıtılamamaktadır. Sınırlı sayıda şirketin Sayıştay denetim raporlarında bazı aksaklıklar görülmektedir. Ancak salt mali tablolara bakarak, faaliyet raporlarını incelemeden kesin bir yargıya ulaşabilmenin doğru olmayacağı düşünülmektedir.

Normalde şirketler faaliyet raporu hazırlamamaktadır. Ancak İstanbul Borsasına kayıtlı şirketlerin Kamuyu Aydınlatma Platformu (KAP) çerçevesinde yatırımcılar için hazırladıkları raporlar gibi belediyelerin kamu kaynağı kullanılarak kurulmuş şirketlerinin de rapor hazırlaması gerektiği hususunda doktrinde anlayış birliği mevcuttur. Zaten profesyonel bilinçle yönetilen ve sorumluluk bilinciyle hareket eden şirketlerin web sitelerinde veya Bilgi Toplumu Hizmetleri (BTH) Belgeler bölümünde Mali- Finansal- Genel Kurul tutanakları- Faaliyet Raporu vb. bilgileri paylaştıklarına tanık olunmaktadır. Geriye doğru en az üç yıllık bilgi olması tercih edilmektedir.

Ancak 5393 sayılı Belediye Kanunu ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu gereğince, belediyeler tarafından hazırlanan faaliyet raporlarına, şirketleri ve iştirakleri hakkındaki mali tablo- personel sayısı- yönetim kurulu- sermaye gibi asgari seviyede bilgiyi eklemedikleri görülmektedir. Faaliyet raporu yayımlayan belediyeler içinde ancak %15’inde söz konusu bilgiler görülebilmektedir.

Sayıştay raporlarında bazı belediyeler ve şirketlerinin bağımsız denetimden geçmemiş mali verileri mahsup işlemleri yapılmadan ele alınmaktadır. Çünkü Sayıştay Nisan sonunu beklemeden mali verileri ilgili birimlerden isteyerek raporları hazırlamaktadır. Mevzuat gereği şirketler dahil belediyelerin faaliyet raporları Nisan ayı içinde Mecliste görüşülüp oylanmaktadır. Kurumsal vergi beyannameleri de Nisan sonu verilmektedir. Bağımsız denetçiler ise sonraki aylarda raporlarında kesinleşmiş mali tabloları hazırlamaktadır.

Bu bildiride BİT’ler ve bağlı oldukları belediyelerle ilişkileri ele alınırken, yarattıkları kamu kaynağının yönetimi verimlilik açısından da incelenmektedir. Örnek olarak mali performansları esas alınan tablolarda 2018 ve 2021 yılları baz alınmıştır. Bu süreç aynı zamanda Covid- 19 dönemi olup, belediyeler ve BİT’lerin bu süreçteki performanslarını da her belediyeye ait tabloların sonunda istatiksel olarak verilmiştir. Anılan istatistiklerde ilginç bilgiler ve sonuçlara ulaşılmıştır.

696 sayılı KHK ile çoğu belediye personel şirketleri kurmuş, sayısı tam bilinmese de, 4.000 civarı BİT olduğu tahmin edilmektedir. Bütçe içi işletmelerin sayısı konusunda bir veri toktur. Şirketler ve bütçe içi işletmelerin devlet kurumlarında da sağlıklı bir envanteri olmadığı değerlendirilmektedir.

2. KAMU KAYNAĞI BAZLI OLARAK BİT’LER

Anılan BİT’leri şu şekilde sınıflandırmanın uygun olacağını değerlendiriyorum;

a. Bütçe İçi İşletmeler- Katma Bütçeli İşletmeler,

b. İştirakler,

c. Belediye İktisadi Birlikleri,

ç. Şirketlerdir.

Bildirinin ana konusu “ BİT- Belediye şirketleri” olsa da, yarattıkları ve kullandıkları kamu kaynağı açısından kısaca diğer başlıklara da bildiride yer verilmiştir. İlgili mevzuat, yaşanan sorunlar, bazı örnekler ve alıntılar yapılarak anlatılmıştır.

Bildiride BİT- belediye şirketleri ise daha ayrıntılı ve sorgulayıcı şekilde kaleme alınmış ve öneriler sıralanmıştır.

3. İBB- ANTALYA- ADANA- BURSA BB KAMU KAYNAĞI ANALİZİ

Sağlıklı karşılaştırma yapabilmek için son seçimlerde AK PARTİ’den CHP’ye geçen İBB ve ANTALYA BB ile MHP’den CHP’ye geçen ADANA BB ve tekrar AK PARTİ tarafından kazanılan BURSA BB incelenmiştir. Sonunda dört belediyenin istatistikleri karşılaştırılmıştır.

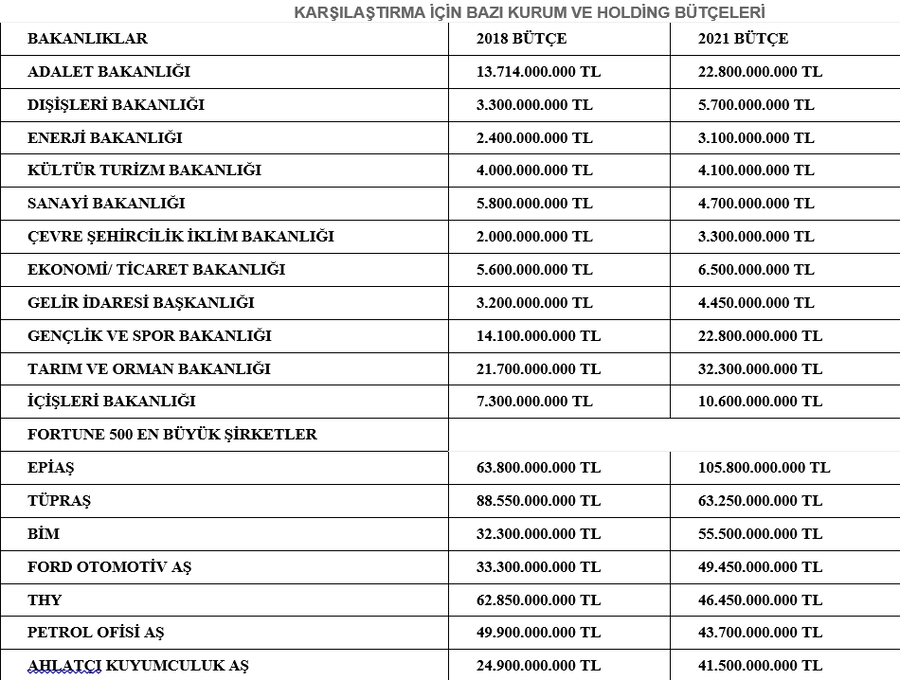

Tablolar üzerinden çok yorum yapılabilir. Aynı yıllarda Türkiye’nin büyüme göstergeleriyle de karşılaştırılabilir. Bu hususların soru-cevap bölümünde ve değerli akademisyenlerin katkılarıyla oturumları zenginleştireceğine inanıyorum. Ancak bu çalışmada dolaylı olarak Covid- 19 döneminde kjamu kaynaklarının yaratılması ve yönetimi açısından sınırlı ve açık kaynaklardan yaptığım çalışma dışında, Yerel yönetimler- Belediyeler için çok daha farklı konularda araştırmalar yapılabileceğini hatırlatmak isterim; en fazla yeşil alan kazanan, sera salımını en fazla azaltan, yenilenebilir enerji kullanımı en fazla olan, en fazla yatırım yapan, sosyal ve tarımsal destekler veren, vb. gibi.

Her belediye üç ayrı tabloda incelenerek son kısmına istatistik ve yorum tablosu eklenmiştir. Daha sonra tek tabloda Eskişehir BB ve eski büyüme performansını da eklenerek dört belediyenin performansları toplu olarak gösterilmiştir.

İBB, ANTALYA, ADANA, BURSA BB ŞİRKETLER TABLO-I

İBB, ANTALYA, ADANA, BURSA BB İSKİ, ASAT, ASKİ, BUSKİ VE İETT TABLO-II

İBB, ANTALYA, ADANA, BURSA BB İSKİ, ASAT, ASKİ, BUSKİ, İETT, ŞİRKETLER VE İŞTİRAKLER KAMU KAYNAĞI TABLO-III

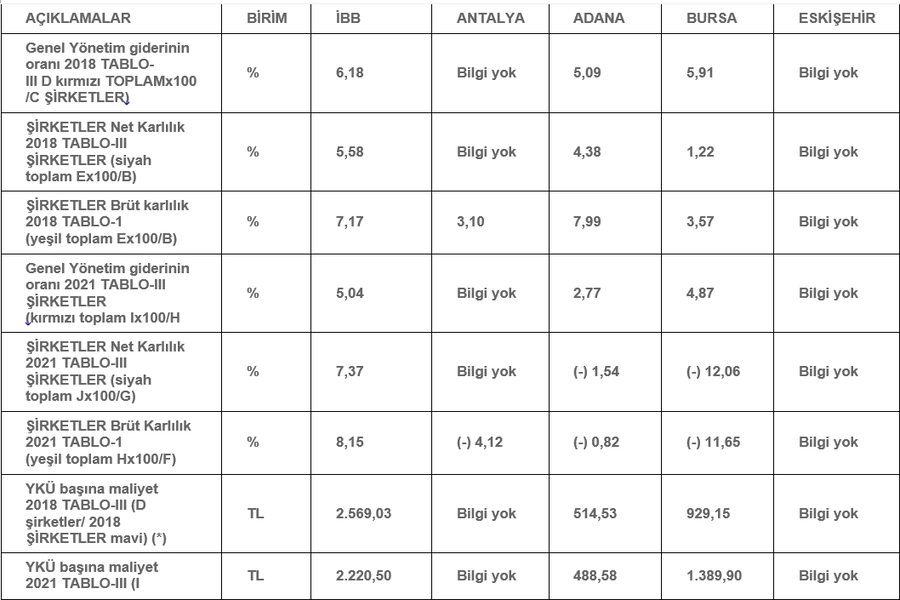

İBB, ANTALYA, ADANA VE BURSA BB TOPLAM İSTATİKLER TABLOSU

Bilgi paylaşınca güzel